Víme, kde vám půjčí zodpovědněji než v bance

13. 7. 2020 – 9:27 | Komerční sdělení | Inzerce |Diskuze:

Pravidelná analýza půjček do výplaty, kterou provádí Člověk v tísni, má za sebou další ročník. Pořadí těch nejbezpečnějších krátkodobých úvěrů se příliš nezměnilo. I letos platí, že v bezpečnosti malých půjček předstihla nebankovka všechny banky. Kde získáte nejbezpečněji nebo nejlevněji deset tisíc korun na jeden měsíc, nebo kde vás případné opoždění se splácením bude stát nejvíc?

Půjčka do výplaty může stát stovku. Nebo i několik tisíc

Deset tisíc korun na 30 dní. To je typická výše rychlého úvěru před výplatou, a tak i Člověk v tísni porovnává v kategorii krátkodobých dluhů právě tuto částku vzatou na jeden měsíc, od licencovaných poskytovatelů napříč finančním trhem. Letos porovnal 41 nabídek, což je v podstatě téměř celý trh se spotřebitelskými úvěry poskytovanými na základě licence ČNB.

Záměrně byly v analýze ignorovány podnikatelské půjčky nebo nabídky, u kterých věřitelé požadují ručení nemovitostmi. „O těch s ručením nemovitostí si myslíme, že by si je lidé neměli brát vůbec. Podnikatelské půjčky může podle zákona poskytovat v podstatě kdokoliv, takže věřitelů je nezjistitelné množství,“ vysvětlil Daniel Hůle z organizace Člověk v tísni.

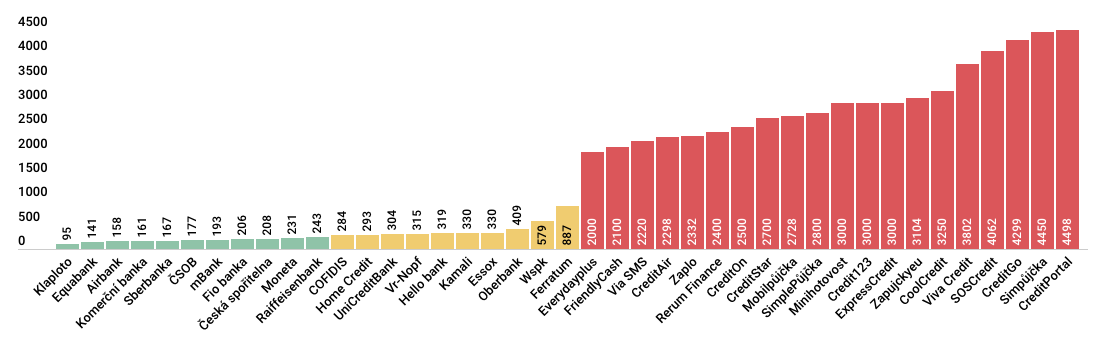

V následujícím obrázku najdete grafické znázornění ceny za půjčku do výplaty v případě, kdy se podaří ji řádně splatit. Rozdíl mezi nejlevnější a nejdražší nabídkou je až neuvěřitelný padesátinásobek: nejlevněji za 95Kč, nejdráž za 4 498 Kč.

Náklady na měsíční úvěr ve výši 10 000 Kčzdroj:

Člověk v tísni

Náklady na měsíční úvěr ve výši 10 000 Kčzdroj:

Člověk v tísni

Problémy se splácením? Mohou přijít hodně draho!

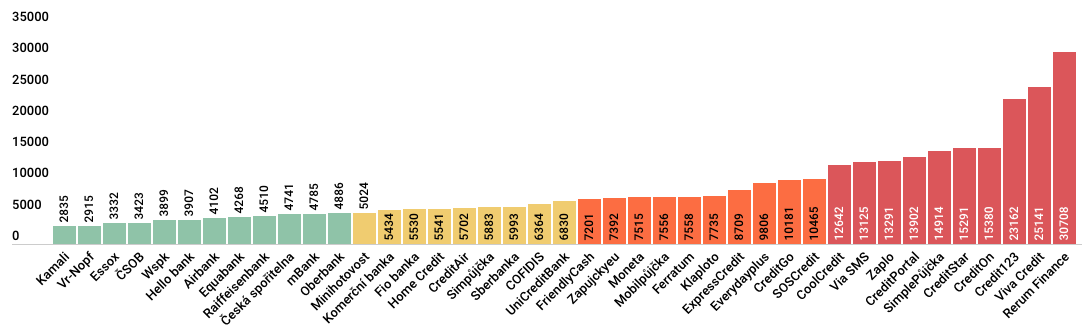

Nejlevněji vás nesplácení vyjde u Kamali, nejdražší je zpoždění u Rerum Finance. Konkrétně hovoříme o nesplácení, které trvá šest měsíců. Po půl roce naskočí u Kamali sankce na 2 835 Kč, kdežto u Rerum Finance na 30 708 Kč.

Z deseti tisíc je pak hned dluh ve výši čtyřiceti tisíc (původní částka plus sankce). Připomeňme jen, že analýza byla prováděna v době, kdy ještě neplatilo zastropování úroků z nesplácených úvěrů. Příští analýza už by proto tak velké rozdíly ukázat neměla. Podívejme se do obrázku 2 na grafické vyjádření ceny za zpoždění se splátkami.

Náklady na 10 000Kč při půlročním nesplácenízdroj:

Člověk v tísni

Náklady na 10 000Kč při půlročním nesplácenízdroj:

Člověk v tísni

Důležité je též informování zájemce o půjčku, co nastane, pokud se opozdí s vrácením peněz. Většinou je najdete na stránkách finančních institucí jako „důsledky nesplácení“. Jenže ne u všech. „Zjistili jsme, že zhruba polovina společností tuto informaci uvádí, ale jsou i takové, většinou jde o ty menší nebankovní, u kterých toto upozornění nenajdeme. Zákon tento postup sice výslovně nenařizuje, ale myslíme si, že slušná společnost by v tak složité době tuto informaci svým klientům poskytovat měla,“ uvedl Borges další z poznatků průzkumu.

Výsledný žebříček poskytovatelů? Na prvních pěti místech najdeme jen dvě banky!

Pokud jste se ještě nepotkali s výsledky této analýzy za předchozí roky, pak je pro vás jistě překvapením, že na prvních pěti pozicích žebříčku, sestaveného podle kriterií zodpovědného úvěrování, jsou jen dvě banky, ale hned tři nebankovní poskytovatelé. Některé nebankovky si již několik let vedou lépe než většina bank!

Kriteria, podle kterých byl žebříček sestavován, byla rozdělena do tří základních skupin, celkově je kriterií 16. Výsledný žebříček má lidem pomoci při výběru co nejvíce bezpečného úvěru. Skupiny hodnocených kritérií jsou tyto:

- náklady, tedy to, kolik lidé za půjčku zaplatí a co je bude stát případné zpoždění se splácením,

- transparentnost a komunikace, tj. rozsah a přehlednost poskytovaných informací,

- klientská vstřícnost posuzující praxi věřitelů před a po poskytnutí půjčky.

Jaké je výsledné pořadí poskytovatelů z pohledu bezpečnosti desetitisícového úvěru v délce 30 dní? Najdete jej v Tabulce 1, sestavené podle počtu získaných bodů. Maximem mohlo být 100 bodů.

Tab. 1 Pořadí a získané body poskytovatelů malých půjček podle nejnovější analýzy Člověka v tísni

|

Pořadí |

Poskytovatel |

Získané body |

|

1 |

Kamali |

84 |

|

2 |

Air Bank |

82 |

|

3 |

Home Credit |

80 |

|

4 |

Česká spořitelna |

79 |

|

5 |

Cofidis |

78 |

|

6 |

Equa bank |

77 |

|

7 |

Komerční banka |

75 |

|

8 |

Fio banka |

74 |

|

9 |

ČSOB |

73 |

|

10 |

mBank |

71 |

|

11 |

Sberbank |

70 |

|

12 |

Essox |

69 |

|

13 |

UniCredit Bank |

69 |

|

14 |

Hello bank |

68 |

|

15 |

Raiffeisenbank |

68 |

|

16 |

Waldviertler Sparkasse Bank (WSPK) |

67 |

|

17 |

Moneta |

67 |

|

18 |

Volksbank |

67 |

|

19 |

Ferratum |

61 |

|

20 |

Oberbank |

61 |

|

21 |

EveryDayPlus |

61 |

|

22 |

Zaplo |

61 |

|

23 |

Klaplo.to |

57 |

|

24 |

Mobilpůjčka |

57 |

|

25 |

Via SMS |

55 |

|

26 |

Simpůjčka |

55 |

|

27 |

CreditAir |

54 |

|

28 |

Minihotovost |

53 |

|

29 |

SimplePůjčka |

52 |

|

30 |

CreditGo |

52 |

|

31 |

CreditOn |

52 |

|

32 |

Credit123 |

51 |

|

33 |

CoolCredit |

49 |

|

34 |

ExpressCredit |

48 |

|

35 |

CreditStar |

48 |

|

36 |

Rerum Finance |

47 |

|

37 |

Zapujcky.eu |

47 |

|

38 |

CreditPortal |

46 |

|

39 |

FriendlyCash |

43 |

|

40 |

SOSCredit |

42 |

|

41 |

Viva Credit |

37 |